요즘 청년들에게 가장 큰 고민은 단연 ‘돈’이다.

높아지는 집값, 불안정한 고용시장, 오르는 물가 속에서 자산을 모으기란 쉽지 않다.

개꿀인 청년도약계좌!

이런 현실을 반영하듯 정부가 청년층을 위한 ‘청년도약계좌’를 출시했다.

그렇다면 과연 이 상품이 청년들에게 어떤 도움이 될까? 그리고 정말 가입할 만한 가치가 있을까?

1. 월 70만 원 vs 월 40만 원, 같은 돈을 모아도 차이가 난다.

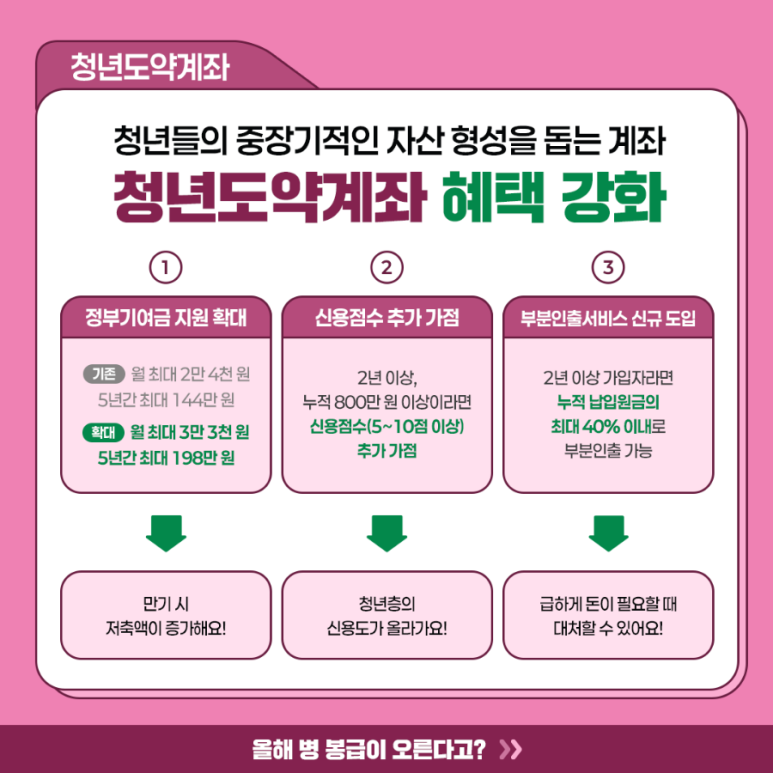

청년도약계좌의 가장 큰 매력은 정부 지원금이다.

매달 70만 원을 저축하면, 단순히 내 돈만 모으는 것이 아니라 정부에서 지원금까지 추가로 지급한다.

○5년 동안 최대 5,000만 원 이상 모을 수 있는 구조

○연 3.5~4.5%의 높은 금리 제공

○소득에 따라 월 최대 3만 3,000원의 정부 기여금 지급

예를 들어, 일반 적금으로 매월 40만 원을 5년간 모으면 약 2,400만 원이 되지만,

청년도약계좌를 활용하면 이보다 훨씬 많은 금액을 모을 수 있다.

즉, 같은 돈을 저축해도 정부 지원금 덕분에 결과가 확연히 달라지는 것!

2. 이자소득세 절세 효과까지!

은행 예·적금 상품에서 발생한 만기시 이자소득에는 15.4%의 세금이 붙는다.

하지만 청년도약계좌는 만기시 비과세 혜택을 받을 수 있어, 세금으로 나갈 돈까지 온전히 본인 몫이 된다.

예를 들어,

일반 적금에서 이자로 100만 원을 받으면 15만 4,000원은 세금으로 공제

하지만 청년도약계좌에서는 이자 전액을 가져갈 수 있다!

이런 절세 효과 덕분에 실제 수령액이 더 커진다.

3. 중도해지 시 불이익? NO! 부담 없이 시작 가능

일반적인 장기 금융 상품은 중도해지 시 패널티가 크다.

하지만 청년도약계좌는 중도해지를 해도 기존 이자는 지급된다.

다만, 정부 기여금과 비과세 혜택은 받을 수 없지만 본인이 낸 돈과 이자만큼은 온전히 돌려받을 수 있다.

즉, 목돈을 모으는 습관을 들이면서도 부담 없이 시작할 수 있다!

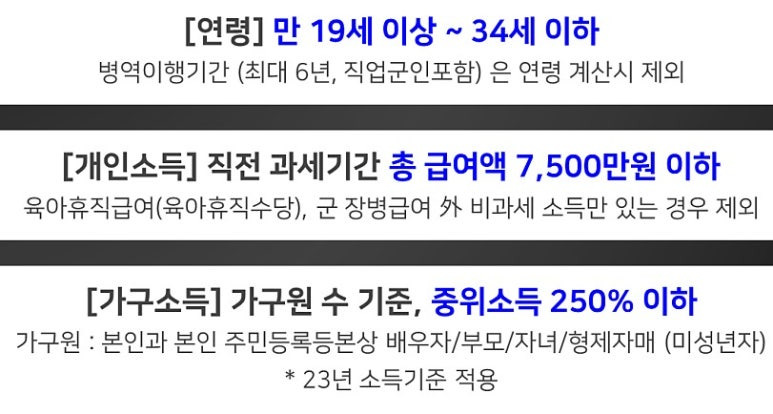

4. 기준이 완화되어 더 많은 청년이 가입 가능!

초기 청년도약계좌의 가입 기준이 다소 까다로웠지만,

최근 개선되면서 더 많은 청년들이 가입할 수 있는 방향으로 바뀌었다.

✔ 연소득 7,500만 원 이하라면 가입 가능

✔ 만 19~34세 청년 대상 (군 복무 기간 인정)

✔ 가구소득 중위소득 250% 이하

✔ 직장인, 프리랜서, 자영업자 등 다양한 소득층 포함

가입대상

과거엔 기준 때문에 가입을 못 했던 청년들도 이제는 충분히 도전해볼 만하다!

5. 청년도약계좌는 ‘시작’이다.

청년도약계좌는 단순한 저축 상품이 아니다.

이 계좌를 통해 목돈을 모을 수 있는 습관을 기르고, 이후 주택 마련이나 투자로 확장할 수 있다.

○청년도약계좌 → 청년 전월세 대출 → 내 집 마련

○청년도약계좌 → 종잣돈 모으기 → 투자

단순한 적금이 아니라, 경제적 자유를 위한 발판이 될 수 있는 셈이다.

청년이라면 무조건 가입해야 하는 계좌!

청년도약계좌는

✔ 정부 지원금이 추가로 지급되고,

✔ 높은 금리와 세금 혜택까지 받을 수 있으며,

✔ 중도해지 부담도 낮고 누구나 쉽게 시작할 수 있다.

이런 상품이 나왔을 때 빠르게 가입해 혜택을 챙기는 것이 곧 재테크의 기본!

나중에 후회하지 말고, 조건이 된다면 하루라도 빨리 가입하는 것이 답이다.

#청년도약계좌 #청년재테크 #정부지원금 #목돈모으기 #경제적자유

'재태크,경제적자유' 카테고리의 다른 글

| 수도권 등 지식산업센터 상가 투자가 망한 이유와 앞으로도 희망이 없는 이유 (0) | 2025.02.08 |

|---|---|

| 노후 투자로 인기였던 아파트 상가, 공실 늘어나는 이유와 투자 시 주의할 점 (0) | 2025.02.08 |

| 주택담보대출 중도상환 수수료 인하! 주담대 갈아타기의 득실 비교 분석 (0) | 2025.02.08 |

| 연말정산 환급금, 어떻게 활용할까? 규모에 따른 똑똑한 활용법 (2) | 2025.02.06 |

| 청년 재테크, 청년도약계좌로 종잣돈(시드머니) 확보하고 자산을 불려라! (0) | 2025.02.06 |